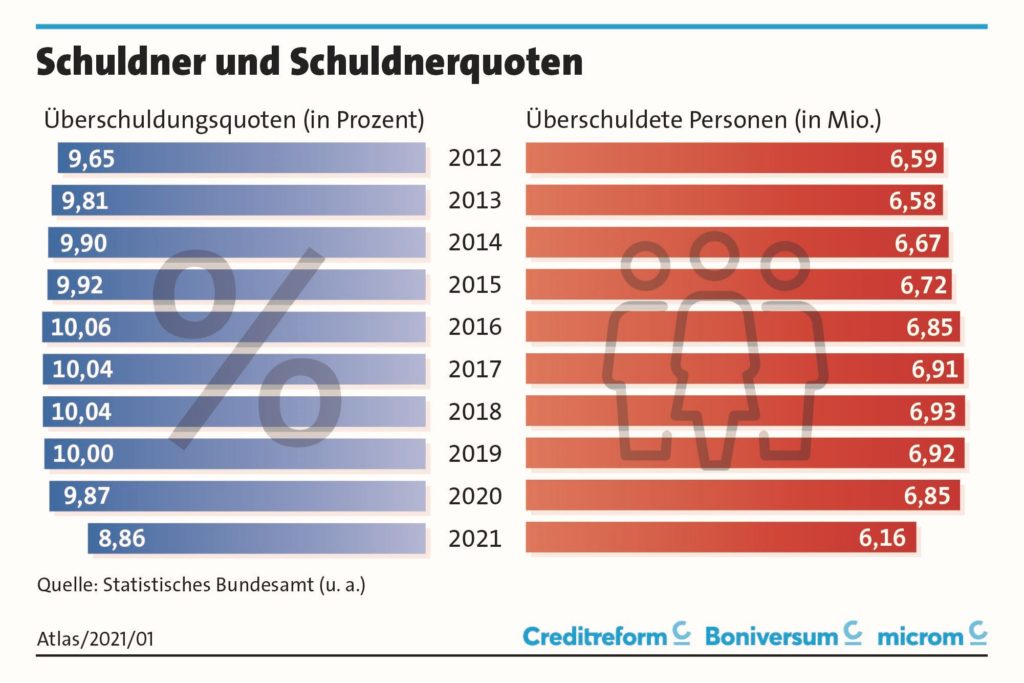

Die Zahl der überschuldeten Verbraucher hat 2021 einen Tiefststand erreicht, es sind so wenige wie noch nie seit Beginn der Auswertungen 2004. Die Zahl überschuldeter Privatpersonen in Deutschland hat sich gegenüber dem Vorjahr um rund 700.000 Fälle (- 10,1 Prozent) auf 6,16 Millionen verringert. 3,08 Millionen Haushalte gelten damit als überschuldet und nachhaltig zahlungsgestört. Die Überschuldungsquote, also der Anteil überschuldeter Personen im Verhältnis zu allen Erwachsenen in Deutschland, sinkt um mehr als einen Prozentpunkt auf 8,86 Prozent und ist damit erstmals unter die Neun-Prozent Marke gefallen.

Verschleierte Überschuldungslage

Verschleierte Überschuldungslage

„Die positiven Zahlen sind in Anbetracht der lang anhaltenden Corona-Lage ein Überschuldungs-Paradoxon“, sagt Patrik-Ludwig Hantzsch, Leiter der Wirtschaftsforschung bei Creditreform. Bereits im vergangenen Jahr entwickelte sich die Lage erstaunlich positiv. Die andauernden staatlichen Hilfsmaßnahmen, insbesondere das Kurzarbeitergeld und die Überbrückungshilfen, stützten massiv die Unternehmen und damit auch Arbeitsplätze und Verbraucher.

„Die derzeit noch stabile Situation der Verbraucher ist eng mit der gesamtwirtschaftlichen Entwicklung verbunden“, so Hantzsch weiter. Die Folgen der Corona-Pandemie seien bei der Überschuldung nicht akut spürbar, sondern würden zeitverzögert und mit Langzeitwirkung auftreten. „Megatrends wie gestörte Lieferketten, steigende Energiepreise und anhaltende Inflation wirken erst auf die Wirtschaft und dann auf die Geldbeutel der Verbraucher“, erläutert Hantzsch. Zudem haben angesichts der unklaren Lage viele Verbraucher mit Ausgabenvorsicht und Konsumzurückhaltung reagiert und dadurch mehr als 200 Milliarden Euro zusätzlich seit Anfang 2020 angehäuft.

Stabile Lage, gemischte Aussichten

„Die aktuellen Zahlen zeigen uns einen positiven Gesamttrend auf fast allen Ebenen“, sagt Stephan Vila, Geschäftsführer von Creditreform Boniversum und microm. „Überschuldungsquoten und Überschuldungsfälle sinken bei Männern und Frauen sowie in fast allen Altersgruppen“, so Vila weiter. Eine Entwarnung sei dieser Befund allerdings nicht: „Zwar sinkt die direkte Betroffenheit von Unternehmen und Verbrauchern durch die Corona-Verordnung weiter“, so der Experte, „derzeit sind aber immer noch 32 Prozent oder rund 13,5 Millionen Haushalte von Einbußen beim Haushaltsnettoeinkommen betroffen.“ Außerdem habe der sogenannte „finanzielle Stress“ der Verbraucher wieder zugenommen und sei auf dem höchsten Wert seit Mai 2020.

Altersarmut und Privatinsolvenzen

„Altersarmut bleibt trotz allem ein Thema“, sagt Michael Goy-Yun, Geschäftsführer von Creditreform Boniversum und microm. „Die 60- bis 69-Jährigen zeigen 2021 als einzige Altersgruppe einen Anstieg der Überschuldungsfälle und -quote.“ Derzeit seien 769.000 Überschuldungsfälle in diesem Alterssegment zu verzeichnen – ein Zuwachs von 44.000 Fällen oder 6 Prozent. Bedenklich: Die Zahl „harter“ Überschuldungsfälle mit juristisch relevanten Sachverhalten steigt deutlich um 113.000 Fälle während die Zahl „weicher Fälle“ mit geringer Intensität zurückgehe (- 69.000 Fälle). „Bei den Privatinsolvenzen können wir einen Sondereffekt beobachten“, erläutert Stephan Vila. „Der deutlichste Anstieg seit über zehn Jahren liegt vor allem an der verkürzten Restschuldbefreiung von drei Jahren (bisher: sechs Jahre). Die für 2021 zu erwartenden rund 100.000 Verbraucherinsolvenzverfahren sind allerdings nur die Spitze des Eisbergs, denn sie machen nur rund zwei Prozent der aktuellen Überschuldungsfälle aus“, so Vila weiter.

Ländertrends durchgehend positiv

Ländertrends durchgehend positiv

Eine positive Überschuldungsentwicklung zeigt sich 2021 sowohl in Ost- als auch in Westdeutschland, wie zuletzt in den Jahren 2008/09. „Alle 401 Kreise und kreisfreien Städte in Deutschland verzeichnen einen Rückgang der Überschuldungsquote“, sagt Michael Goy-Yun. Insgesamt sind in den westlichen Bundesländern rund 5,17 Millionen, in Ostdeutschland rund 0,99 Millionen Personen überschuldet. Bei elf Bundesländern ist die Abnahme der Überschuldung überdurchschnittlich, wobei Bayern die geringste Verbesserung aufweist (6,43 Prozent; – 0,71 Punkte). Den deutlichsten Rückgang kann Hamburg verzeichnen mit – 1,43 Punkten auf 9,10 Prozent Überschuldung. Die Schlusslichter bleiben wie in den Vorjahren Bremen (12,81 Prozent; – 1,16 Punkte), Sachsen-Anhalt (11,56 Prozent; – 1,06 Punkte) und Berlin (10,81 Prozent; – 1,21 Punkte).

Neue „ÜberschuldungsTypologie“

Neue „ÜberschuldungsTypologie“

„Die gemessenen Zahlen sind in dieser Deutlichkeit einmalig, insbesondere im Kontrast zu den vorherigen Krisenmonaten. Die dafür verantwortlichen Hilfen und Sondereffekte sind zeitlich begrenzt, die Megatrends für Wirtschaft und Verbraucher haben länger Bestand“, so Hantzsch. „Wir wollen die Überschuldungslage der Verbraucher in Deutschland deswegen noch präziser analysieren“, erläutert Michael Goy-Yun. Dabei wird zukünftig einen neue „ÜberschuldungsTypologie“ helfen, die idealtypisch zeigt, welche Überschuldungsintensität und Ursachendimension überschuldete Verbraucher in Deutschland aufweisen. „Damit können wir beispielsweise zeigen, dass nicht nur einkommensschwache Personen von Überschuldung betroffen sind, sondern beispielsweise auch Gutverdiener in exklusiven Metropolregionen. Diese Erkenntnisse können wir nutzen, um ein noch differenzierteres Bild zu zeichnen“, so Goy-Yun, der mit dem Creditreform Tochterunternehmen microm die Typologie entwickelt hat.