Die Corona-Wirtschaftskrise beeinträchtigt zunehmend das Zahlungsverhalten in Deutschland. Damit sehen sich Lieferanten und Kreditgeber steigenden Risiken gegenüber. Das zeigt eine Analyse auf Basis des Creditreform Debitorenregisters Deutschland (DRD), für die rund 3,5 Mio. Rechnungsbelege ausgewertet wurden. Ein erstes Indiz ist der durchschnittliche Zahlungsverzug, der sich im 1. Halbjahr 2020 auf 10,82 Tage erhöht hat (2. Halbjahr 2019: 10,69 Tage). Zugenommen haben die Zahlungsverzögerungen insbesondere bei Geschäftstransaktionen mit der Chemieindustrie und der Grundstoffbranche. Das Logistikgewerbe hat die Gläubiger dagegen weniger belastet und weist geringere Zahlungsverzögerungen auf.

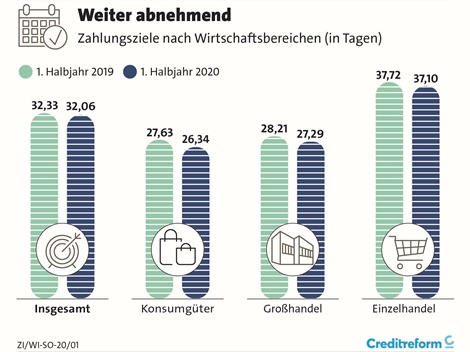

Die durchschnittliche Forderungslaufzeit lag in den ersten sechs Monaten (42,88 Tage) leicht unter dem Vorjahreswert (43,11 Tage). Diese Zahl verdeutlicht, dass im Schnitt rund 1,5 Monate vergehen, bis der Erbringer einer Leistung sein Geld erhält. Sie setzt sich aus dem Zahlungsziel und einem eventuellen Zahlungsverzug zusammen. In den zurückliegenden Monaten hat die Kürzung der Zahlungsziele durch die Lieferanten von 32,33 (1. Halbjahr 2019) auf 32,06 Tage (1. Halbjahr 2020) einen Anstieg der Außenstandsdauer verhindert.

Debitoren aus industrienahen Bereichen wie Chemie, Grundstoffe und Metall/Elektro, die in der Corona-Krise stark betroffen sind, verursachten gegen den Trend aber längere Forderungslaufzeiten, was die Liquidität ihrer Kreditgeber im Gegenzug belastete.

Kürzung der Zahlungsziele

Insgesamt hat die Krise einen spürbaren Druck auf die Zahlungsfähigkeit erzeugt. Damit droht eine Kettenreaktion insbesondere in stark verflochtenen Wirtschaftsbereichen bis hin zu vermehrten Insolvenzen. Um den gestiegenen Ausfallrisiken entgegen zu wirken, haben Kreditgeber und Lieferanten ihre Zahlungsziele bereits gekürzt. Insbesondere kleineren Unternehmen wurden nicht mehr so lange Zahlungsziele eingeräumt.

Großunternehmen (mehr als 250 Beschäftigte) erhielten aber längere Zahlungsziele, die von bereits hohen 34,81 Tagen auf 35,75 Tage nochmals deutlich gestiegen sind. Diese Entwicklung verlängert die Gesamtforderungslaufzeit bei Geschäften mit Großunternehmen auf mittlerweile 45,27 Tage und dürfte den Erhalt der Zahlungsfähigkeit beim Leistungserbringer, der in Vorleistung gehen muss, erschweren. Mit 63,5 Prozent stellen Großunternehmen den Löwenanteil am gesamten Forderungsvolumen.

Der wertmäßige Bestand aller verspätet bezahlter Rechnungen in Deutschland beruht zu großen Teilen auf Forderungen gegenüber der Metall- und Elektrobranche (25,7 Prozent), dem Großhandel (15,1 Prozent) und der Branche der Unternehmensdienstleistungen (15,0 Prozent). Dabei sind überdurchschnittlich hohe Rechnungssummen bzw. eine hohe Zahl überfälliger Belege pro Debitor für diese Abhängigkeit verantwortlich.

Die Aufmerksamkeit der Kreditgeber bei Geschäften mit diesen sehr wirtschaftsaktiven Branchen dürfte in der aktuellen Krise hoch sein. Das Baugewerbe verliert hingegen offenbar an Bedeutung für die Kreditgeber. Sein Anteil ging auf 7,5 Prozent des gesamten Forderungsbestands zurück.

UG bleibt Risikokandidat

Bei den einzelnen Rechtsformen sticht die UG haftungsbeschränkt mit einem starken Anstieg des Zahlungsverzugs hervor. Zuletzt erhöhte sich die Verzugsdauer bei Geschäften mit dieser Rechtsform um 1,80 Tage. Der Zahlungsverzug betrug im 1. Halbjahr somit 18,41 Tage. Auch die AG (+ 1,13 Tage) belastete ihre Gläubiger mit einer erhöhten Überfälligkeit.

Der durchschnittliche Betrag einer verspätet bezahlten Rechnung im B2B-Geschäft erhöhte sich weiter. Im 1. Halbjahr 2020 lag er bei 2.188 Euro. Seit dem 1. Halbjahr 2016 stieg der Wert einer überfälligen Rechnung deutlich um 23 Prozent bzw. um gut 400 Euro. Für die Gläubiger und Kreditgeber bedeuten diese Entwicklungen erhöhte Risiken beim Forderungsausfall.

Auch wenn die Insolvenzentwicklung im bisherigen Jahresverlauf bedingt durch Sondereffekte wie die „Aussetzung der Insolvenzantragspflicht“ das Krisengeschehen

bisher nur unzureichend widerspiegelt, so sind die Zahlungsrisiken für die Leistungserbringer zuletzt dennoch gestiegen. Warnsignale ergeben sich beispielsweise aus dem Anstieg der Verzugsdauer und höheren Forderungslaufzeiten in wichtigen Branchen. Auch nahmen die Rechnungswerte in den letzten Jahren deutlich zu, damit einher gingen höhere Liquiditätskosten für Lieferanten.